2019年电解铝呈现出供需两弱的格局,SMM数据显示,10月中国电解铝产量299.5万吨,同比减少3.82%,2019年1-10月中国电解铝总产量2945.4万吨,同比减少2.27%。产量低迷主要是受到电解铝利润被挤压,铝厂开工率低,加上8、9月份的突发的铝厂事故造成的减产。需求端,受制于国内终端消费行业不景气,尤其是汽车行业上半年连续出现两位数的下滑,但是房地产整体平稳运行保障了铝的最主要需求,出口受到国际贸易争端和沪伦比值走高影响而趋于下滑。

即便如此,今年沪铝在供需错配下的季节性旺季叠加环保事件及电解铝厂突发停产事故产生了两次较大的反弹行情。后期沪铝将如何运行?我们认为整体上沪铝将走出先抑后扬的走势。目前基于电解铝利润尚可,新增产能加快释放下,沪铝短期仍将向下运行;春节之后,基于消费旺季下,需求边际走强,铝价大概率能有一波反弹行情。

成本端氧化铝易跌难涨

2019年由于受到氧化铝减产的影响,国内氧化铝市场过剩量趋于下降,根据安泰科的数据预测,2019年整体仍将过剩40万吨。成本端包括铝土矿、烧碱和煤炭价格均出现回落,使得氧化铝的加权平均完全成本降至2440元/吨,相比2018年12月下降234元/吨。氧化铝2020年新建及复产产能超过1000万吨,产能仍然相对过剩,这也将压制氧化铝价格上涨。此外,氧化铝进口窗口的持续打开在绝对量和价格两方面均对国内氧化铝价格形成压制。整体来看,氧化铝易跌难涨。

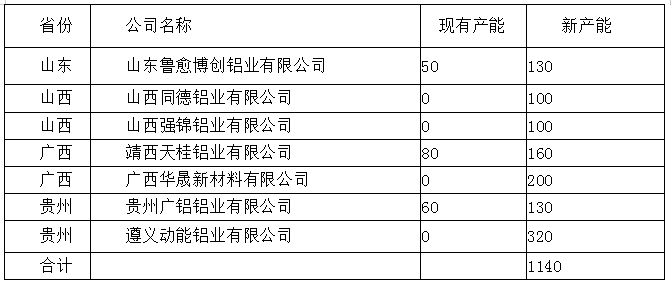

表1: 2020年氧化铝新增产能计划

利润可观刺激产能加速释放

根据我们的测算,自今年7月中旬以来,电解铝行业逐渐迎来了难得的盈利好时期,持续盈利时间超过4个月,期间最高吨铝利润超过1000元,目前利润超过500元。持续的盈利将刺激产能的加速释放。

基于电解铝厂利润的长时间改善,近期新增和复产进程都在提速。新增产能方面,包头市新恒丰二系列25万吨产能,10月15日开始通电投产;广元中孚项目一期25万吨产能在建,若进展顺利预计11月末有望开始投产;云南神火铝业一期年末可能少量投产,鹤庆溢鑫铝业有限公司二期在建,预计2020年一季度有望投产。复产方面, 包括阿坝铝厂、新疆农六师、魏桥铝电、广西信发铝电均在复产前期停产产能;此外,四川广元启明星铝业7万吨产能12月末有望开始复产,青海百河铝业11月开始复产,年末完成复产8万吨。

2019年底至2020年初在电解铝供应提速的情况下,铝价将面临着较大的下行压力。

需求稳中偏弱,仍呈现季节性变化

2020年是“十三五“规划的收官年,经济稳增长依然是主线。房地产方面,虽然中央政治局会议明确了“不将房地产作为短期刺激经济的手段”,但是明年是“十三五”的收官之年,经济稳增长依然是主线,因此房地产整体将维持稳定。10月房屋新开工面积10%,显示出房地产的韧性很足。整体来说,房地产仍然是铝需求的稳定器。

汽车方面,今年10月汽车产量229.5万辆,当月同比下跌1.68%,环比上月增加3.9%。在逐渐进入到汽车的消费旺季下,汽车有望阶段性回暖,但是汽车不具备扭转下行趋势的条件。

铝材出口方面, 10月未锻轧铝及铝材出口量43.1万吨,基本与上月持平,出口下滑趋势放缓。但是由于沪伦比走高导致出口利润仍然大幅压缩,因此,后期铝材出口难有大的增长。

发表评论