铝市在9 月份呈现外强内弱的格局,外盘涨幅超10 个百分点,而沪铝则相对滞涨,国内供应相对宽松以及人民币升值的忧虑使得沪铝涨幅明显偏小,涨幅不到5 个百分点。我们认为,10 月份预计仍将呈现外盘强于国内的格局,国内铝价与伦敦铝价的比值将进一步下降,但在外盘表现强势的带动下,沪铝也将被带动上行,而国内节能减排亦利好铝市,加之可能的电价上调也将推高铝冶炼成本,10 月份沪铝有望借势突破16000 关口,10月份沪铝价格最高点有望上探至16500附近,我们建议目前中线多单已可布局入场,在16500 附近可逐步减持。

一. 行情回顾及后市展望

图:LME 铝价走势

图:沪铝走势

后市展望:10 月份铝市有望扩大涨幅

9 月份铝价呈现外强内弱格局,因国内基本面相对宽松以及人民币升值之忧,沪铝在16000 元/吨处承压。我们认为,10 月份预计仍将呈现外盘强于国内的格局,国内铝价与伦敦铝价的比值将进一步下降,但在外盘表现强势的带动下,沪铝也将被带动上行,而国内节能减排亦利好铝市,加之可能的电价上调也将推高铝冶炼成本,10 月份沪铝有望借势突破16000 关口,10 月份沪铝价格最高点有望上探至16500附近,我们建议目前中线多单已可布局入场,在16500 附近可逐步减持。

行情回顾:9 月份铝市外强内弱

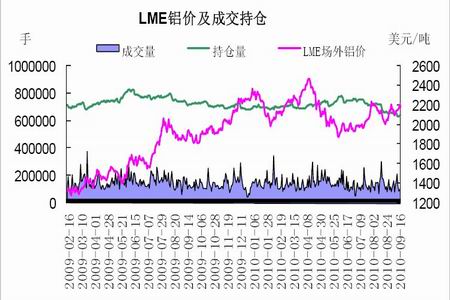

铝市在9 月份呈现外强内弱的格局,8 月份铝市出现较多下滑,市场一度出现经济二次探底之忧虑,使得商品市场多数承压,而回调之势在8 月底结束,9 月份美国公布的宏观数据相对偏多,也使得市场乐观情绪再起,伦敦金属交易所(LME)铝价在9 月份取得超过10 个百分点的涨幅,最高点突破2300美元/吨,创出4 月底以来的新高。国内方面,沪铝则相对滞涨,国内供应相对宽松以及人民币升值的

忧虑使得沪铝涨幅明显偏小,涨幅不到5 个百分点。

二. 一些重要因素

下游消费状况

汽车销量连降4 月后环比回升:据中国汽车工业协会统计分析,2010 年8 月,汽车产销形势总体好于上月,产量环比微降,销量呈一定增长。1‐8 月,累计产销同比增速继续呈现缓慢回落。8 月,汽车生产127.75 万辆,环比下降0.64%,同比增长11.99%;销售132.23 万辆,环比增长6.29%,同比增长16.14%。1‐8 月,汽车产销1149.06 万辆和1158.26 万辆,同比增长39.27%和39.02%。汽车需求量出现回升迹象,而产量的环比下滑速度出现减缓,从汽车市场整体看,后期有望提高对铝的需求。

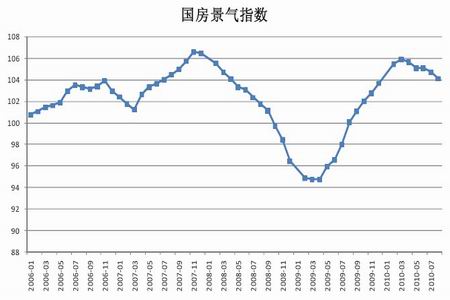

国房景气指数近几月回落:代表国内房地产市场综合状况的国房景气指数在8 月份数据为104.11,该数据以100 为分界线,100 以上表示景气空间。8 月份数据环比回落0.60 个百分点,而这也是连续五个月环比回落,此前则是连续一年上升,这也说明目前房地产市场的发展速度有所减缓。房地产行业是电解铝的下游需求大户,因此房地产市场的发展状况对铝需求影响重大。2010 年4 月中旬以来,政府出于打压房市过度投机的目的,连续出台房地产调控政策,这也影响了近期对于铝的需求,预计这种影响将在今后相当长一段时间内存在。

中国原铝产量8 月继续回落

国家统计局公布的数据显示,8 月中国原铝产量为127.9 万吨,7 月中国原铝产量为135.2 万吨,铝产量已经连续三个月下滑,铝产量仍维持在很高的水平,但近期产量的减少也在一定程度上缓解了铝过剩的忧虑。从铝产量图上我们也可以看出,自从2009 年中国铝厂开工率逐渐恢复以来,原铝产量逐渐上升,并在今年5 月份达到历史新高。总体来说,中国原铝产能仍处于过剩状态,但过剩的程度有所减轻,后期铝市的压力预计将逐步减轻,但在短期内仍难有大幅上行空间。

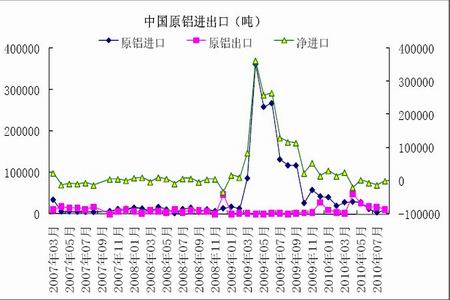

中国原铝进出口基本平衡

中国海关的数据显示,8 月份中国铝进口9610 吨,出口为9820 吨,进出口基本抵消,从近几个月进出口数据状况看,进出口基本处于平衡状态,也即中国目前铝消费基本处于自给自足状况。2009 年上半年大量进口的格局已经变化,而这也说明了近期中国对铝的需求已经没有之前那么强烈,中国铝需求增速减缓,而中国产量虽几个月下滑但仍处于相对高位,再结合交易所的高库存,可以看出中国自身的铝供应是非常充足的,这将在后期压制铝市上行空间。

伦敦金属交易所铝库存下降

库存是间接反映市场供需状况的一个重要指标,沪伦两地的高库存压力是铝市长期承压的一个重要因素,自从2009 年伦敦金属交易所(LME)的铝库存增加至460 万吨以上的历史高位后,近期两地库存不再增长,LME 的库存则有所减少,虽然还处于非常高的水准,但减少的趋势也让市场对于高库存的担忧有所缓解,LME 铝库存在近几个月缓慢回落,8 月底库存为444 万吨,9 月份则回落至440 万吨以下,虽然回落的幅度较小,但至少说明供应过剩的压力已经有所减轻。国内方面,上海期货交易所近几个月的库存则变化不大,基本维持在50 万吨左右。总体来说,虽然铝库存高企的压制力度有所钝化,但偏高的库存仍将在后期压制铝价的上行空间,这也是铝价相对其他有色疲弱的主因。

美元回落支撑铝价

美元作为大宗商品的主要定价货币,商品价格的走势与美元也是关系密切,且多呈现反相关关系,9 月份美元出现明显回落,为商品市场带来支撑,后期美元仍是我们需要重点关注的对象。9 月21 日周二晚间,美国联邦储备委员会利率会议表示将维持低利率不变,并称将在有需要时会向市场注入更多的资金来提振经济,其有可能通过买入国债的方式向市场提供资金,这进一步降低了市场对美元资产的需求,美元指数跌破80 关口,美元的弱势将继续为商品市场提供支撑

图:美元指数

高位氧化铝价格支撑铝价

本月国产现货氧化铝价格整体仍以持稳为主。随着国庆长假的逐渐临近,氧化铝市场气氛明显活跃,铝厂备货意愿增强,市场成交量明显呈现上升趋势。继2750 元/吨的现货价格逐步被市场认可后,国内氧化铝企业再度上调价格,目前国内主要氧化铝企业现货出厂价已接近2800 元/吨价位。近几周氧化铝市场寻货量和成交量持续增加,成交频率的增加成为支撑市场价格并推动价格小幅上扬的主要因素,但限电减产的突发消息一旦证实将可能影响铝价。目前已有部分电解铝企业可能会实行限电减产,以完成节能减排降低能耗的目标,但是目前各企业尚未出现明显产量变化。近期市场对氧化铝价格的上扬均谨慎认可,拥有充足资金、必须保障节前需求的客户,成交量正常放大,对阶段内的成交相对密集和增加起到基础支撑;而个别企业或因资金紧张,或因货源相对充足并且看低节后价格,采购依然谨慎。市场在供需基本平衡,预期和消息均比较平淡的前提下,月底前价格将温和上涨并通过成交逐步确认。氧化铝和电力成本是铝冶炼中的最重要的原材料,氧化铝价格较高意味着铝成本也较高,由于电解铝行业被定义为高耗能行业,之前政府相关部门已经取消了对电解铝企业的优惠电价。成本的上升将会给铝价提供较强的支撑,仅从成本上考虑,铝价的下行空间将不会太大。

三. 现货市场及冶炼厂动态

目前市场报价15210‐15300元/吨区间内,实际成交价格在15190‐15350元/吨区间内。近期受通胀忧虑犹存、加息传闻再起,以及新的一轮楼市调控等消息拖累,铝价相对滞涨,下游企业买兴有所转弱,但整体市场看涨心态还未完全破坏,且上游厂商低价惜售心态加重。现货库存减少及限电、限产等凸显基本面改善,提振现货市场市场人气,更多业者看涨后市铝价心态渐浓。

9月发改委发布公告,公布了前7 个月国内各地区节能减排目标完成情况。辽宁、江苏、河南、广西、贵州、陕西、青海、宁夏、新疆等9 个地区预警等级为一级。河南、青海等地区为产铝大省,未来是否因节能减排之故造成减产将在很大程度上影响国内电解铝的供给,原铝产量连续减少及消费基本面有所改善将对铝市构成支撑。(北京中期 陈越强)

发表评论