【个人观点】铝:震荡。氧化铝:偏弱震荡,关注3000-3100元/吨附近支撑。

【市场动态】

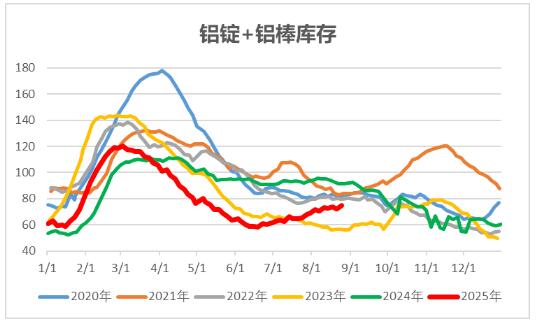

铝:

期货端,8月26日,沪铝2510低开微跌,报收于20715(-55)元/吨,较前一交易日跌0.26%,铝加权成交量18.1万手(-81884手),持仓量59.4万手(+3972)。

现货端,8月26日,佛山均价20710(+10)元/吨,成交一般;华东均价20760(-10)元/吨,交投不佳;中原均价20630(-10)元/吨,积极出货。铝棒加工费整理,成交乏力。

库存:上海有色数据,8月25日铝锭社库61.6万吨,较8月21日增2万吨;铝棒库存13.3万吨,较8月21日增0.85万吨;总库存74.9万吨,增2.85万吨。

观点逻辑:电解铝运行产能小幅提升,行业平均盈利丰厚;淡季向旺季过渡,下游细分行业开工率均有不同程度回升;当周铝锭铝棒库存上升;美联储9月降息概率增强,美元指数弱势,铝锭累库放缓,对铝价有一定支撑,而高价一定程度抑制需求,传统旺季渐近,关注下游需求以及政策端变动情况,预计期价震荡为主。

氧化铝:

期货端,8月26日,氧化铝2601高开下挫,报收于3069(-115)元/吨,较前一交易日跌3.61%,成交量42.2万手(-33265手),持仓量22.9万手(+34880)。

现货端,8月26日,氧化铝现货价格普跌,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3190元/吨、3205元/吨、3210元/吨、3320元/吨、3310元/吨、3470元/吨,分别下降10元/吨、10元/吨、15元/吨、5元/吨、10元/吨、50元/吨。

观点逻辑:当日氧化铝现货价格普跌,行业平均利润尚可,上周运行产能小幅下降,处于高位;需求端电解铝运行产能相对平稳;社库继续增加,幅度减弱,当日氧化铝仓单库存增约1500吨,处于相对低位;政策存变量及供应端仍有不稳定因素,关注供应端变动情况,偏弱震荡,关注3000元/吨附近支撑。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

发表评论