【个人观点】铝:关注20400-20600元/吨压力。氧化铝:关注2800-2850元/吨支撑。

【市场动态】

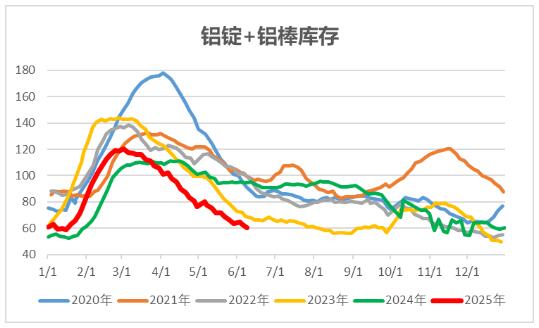

铝:

期货端,6月10日,沪铝2507高开收跌,报收于19980(-45)元/吨,较前一交易日跌0.22%,铝加权成交量27.3万手(+24405手),持仓量53.8万手(+8696)。

现货端,6月10日,佛山均价20010(-60)元/吨,成交一般;华东均价20170(-50)元/吨,成交尚可;中原均价20110(-50)元/吨,成交一般。铝棒加工费上行发力,成交平淡。

库存:上海有色数据,6月9日铝锭社库47.7万吨,较6月5日下降2.7万吨;铝棒库存12.95万吨,较6月5日降0.05万吨;总库存60.65万吨,降2.65万吨。

观点逻辑:电解铝产能高位运行,行业平均盈利丰厚;淡季特征显现,下游开工率均有不同程度下滑;库存继续去化,数量处于近年同期低位;中美元首通电话释放缓和信号,市场预期改善,低库存对铝价有支撑,美国政府对进口铝提升关税,宏观环境仍有不稳定性,加之淡季需求走弱,对其上行空间产生压制。沪铝高位震荡,关注20400-20600元/吨压力。

氧化铝:

期货端,6月10日,氧化铝2509高开收跌,报收于2886(-6)元/吨,较前一交易日跌0.21%,成交量35,4万手(-16.1万手),持仓量29.5万手(-6191)。

现货端,6月10日,氧化铝现货价格持稳,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3275元/吨、3315元/吨、3285元/吨、3310元/吨、3315元/吨、3560元/吨,均较前一日持平。

观点逻辑:氧化铝现货价格持稳,行业平均利润较为可观,运行产能继续提升,尚未明显过剩;需求端电解铝运行产能较为平稳;当周库存数据出现分歧,阿拉丁口径继续去化,钢联口径出现累库;几内亚矿端事件对于盘面影响式微,市场倾向于认为利润出现后实际供给短期会出现大幅增加,进口矿价止跌回升,市场情绪有所回暖,成本端或对期价有一定支撑,重点关注后续氧化铝投复产增量幅度,关注2800-2850元/吨支撑。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

发表评论