【个人观点】铝:短期调整,关注20300-20500元/吨支撑。氧化铝:观望。

【宏观及政策消息】

内蒙古东山铝业一期50万吨/年电解铝产能将于12月启动。

北方三家氧化铝企业有不同程度检修。

美国5月未季调CPI年率3.3%,预期3.4%,前值3.4%,低于预期。美国5月未季调核心CPI年率3.4%,预期3.5%,前值3.6%,低于预期。

美联储6月利率决定上限公布值5.5%,预期一致,连续七次不变。

欧盟拟对进口自中国的电动汽车征收临时反补贴税。

统计局:5月份居民消费价格同比上涨0.3%,环比下降0.1%。

人行召开保障性住房再贷款工作推进会:加快推动存量商品房去库存;严格避免新增地方隐性债务。

美联储6月议息:一致同意维持利率不变,点阵图显示今年降息预期削至1次,明年升至4次,声明称近期通胀取得温和进展,上调长期利率预期至2.8%。鲍威尔表示必要时将继续保持利率不变,若就业意外疲软将对此作出应对,未承诺降息路径,没到公布降息节点的时候。本次会议已反映5月初步的CPI数据,无人将加息定为基线。

【市场动态】

铝:

期货端,6月12日,沪铝2407低开收跌,报收于20800(-105)元/吨,较前一交易日跌0.5%,成交量13.8万手(-10661手),持仓量14万手(-9965)。

现货端,6月12日,佛山均价20650(-50)元/吨,观望较浓,刚需采购为主;华东均价20800(-10)元/吨,刚需补库,成交好转;中原均价20730(-20)元/吨,供应压力不大,成交尚可。铝棒加工费有所上提,成交平淡。

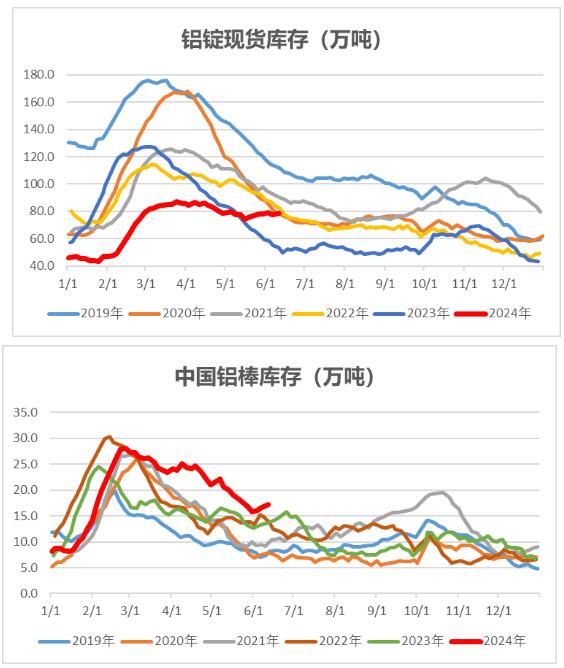

重要数据:1、Wind数据,6月11日,铝锭社会库存78.4万吨,较6月6日增0.7万吨。 2、Wind数据,6月11日,铝棒社库17.13万吨,较6月6日增0.51万吨。

观点逻辑:美国5月末未季调年率低于预期,11月降息概率增加,美联储利率不变,打压降息预期;云南铝厂自3月开启复产后,产能持续上升,预计6月底复产完毕;下游需求疲软迹象显现,细分领域订单有所下滑;端午节后,铝锭铝棒累库,伦铝库存处于高位;总体电解铝供应量逐步增加,下游渐入传统淡季,铝价短期受抑制,而降碳政策和将对期价造成长远影响,短期盘面调整为主,长期供给端扰动增加,关注盘面企稳后低多机会,关注20300-20500元/吨支撑。

氧化铝:

期货端,6月12日,氧化铝2407低开高走,报收于3870(+89)元/吨,较前一交易日涨2.35%,成交量20.6万手(+12.3万手),持仓量55485手(+4238)。

现货端,6月12日,氧化铝现货价格平稳,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3895元/吨、3890元/吨、3920元/吨、3935元/吨、3915元/吨、4270元/吨,价格均持平。北方矿产开采有所改善,进口量环比上升19%,近几天氧化铝减复产并存。

观点逻辑:云南全面放开用电负荷管理,当地铝厂持续复产,预计6月底复产完毕,加之内蒙某铝厂新增产能投放,对于氧化铝需求有提振,内蒙某企业12月投产50万吨/年电解铝;5月氧化铝运行产能增加明显,供给预期提升,暂未有实质性放量,近期减复产同现,现货成交价格滞涨;美国5月未季调CPI低于预期,氧化铝夜盘高开低走,氧化铝盘面贴水现货,而海外氧化铝偏紧,价格上升,短期有所支撑,随着国产矿逐步复产、进口矿向好和生产稳定性提高,氧化铝错配问题或逐步缓解,关注国产矿复产进程,建议观望为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

发表评论