突如其来的新冠疫情,冲击着我国各行各业的平稳运行。虽然目前铝冶炼行业基本保持正常生产,但也面临着来自多方面的莫大冲击。

氧化铝:弹性生产支撑价格2020年初,中国氧化铝价格止跌企稳,显现上行趋势。春节之前,受环保影响,山西、河南和山东地区持续发布天气污染预警,企业应政策要求关停焙烧炉,对氧化铝产量产生阶段性影响。春节前夕,氧化铝现货成交稀少,但随着供应量的下降,氧化铝价格扭转下行趋势,小幅上涨。自1月下旬起,进入春节假期,同时新型冠状病毒肺炎疫情在全国蔓延,氧化铝现货成交停滞,全国均价持稳于2420元/吨。

本次疫情对氧化铝市场的主要影响体现在运输方面。受疫情影响叠加春节因素,部分地区封路,以汽运为主的运输受到较大限制,包括氧化铝成品运输和原材料运输。有铁路专运线的企业氧化铝尚可以正常发运,但是无铁路专运线的企业发运则较为困难,在新合同的签定中均不保证货物送到时间。氧化铝的发运困难造成生产企业库存高企。原材料的运输同样是氧化铝企业当前面临的难题,国家推迟复工时间导致运输困难加大。矿石、烧碱以及煤炭均存在运输不畅的问题,氧化铝企业目前以消耗原料库存维持生产。部分企业受烧碱短缺或是焙烧燃气供应不足的影响,已经出现减产和压产,涉及产能超过200万吨/年,目前氧化铝企业开工率低于80%,环比下降2个百分点。

受国内外氧化铝价差的影响,中国加大了氧化铝的进口量,2019年12月高达44.4万吨,对国内氧化铝市场带来较大压力,但当前受疫情影响同样存在运输障碍,滞留港口的氧化铝库存高达70万吨。

从原材料端来看,随着疫情持续,未来氧化铝企业被迫减产的规模还将扩大,供应下降预期增加,将支持氧化铝价格上涨。

电解铝:疫情对原料及铝锭发运影响较关键,铝价短期无需过分悲观

假期结束期货市场开市后,电解铝价格如前期预期大幅走低,其中有行业自身供需格局变化的阶段因素影响,更主要的原因是疫情带来的整体宏观氛围的悲观情绪席卷各行各业。2020年2月3日春节后首个交易日,沪铝主力合约收盘价13605元/吨,单日跌幅高达3.5%或495元/吨,日内触及2019年3月以来最低点。尽管铝价出现较大跌幅,但在有色金属中走势偏强,主要原因是电解铝自身生产和消费特性导致其价格在疫情遍布全国的背景下出现较大分歧。

生产方面安泰科春节期间密切调研国内电解铝企业生产情况,了解到目前在产企业生产均较为稳定,但已经没有往年追求开门红提高产出的情况。新项目中,部分已建好产能仍按计划投产,主要体现在云南地区;而未建成产能的建设和投产时间均较计划有所推迟,主要原因是施工人员无法按时就位以及建设所需材料无法按期到场,西北地区天气寒冷也对施工有影响。同时部分企业考虑到节后铝价走势是较不明朗,一季度相对悲观,因此建设和投产积极性有所消减。

需求方面每年春节期间以及春节后一段时间都是电解铝的消费淡季,下游开工率缓慢恢复导致电解铝库存不断积累并施压价格,而今年比往年的情况还要更差一些。河南、山东等部分疫情严重地区企业开工时间推迟,广东地区大型企业虽有部分按期开工,但多执行年前订单,终端消费领域开工延迟、人员不能集中到岗以及发运问题都导致新订单接受量很小。电解铝消费表现为淡季更淡。

库存表现库存是反映行业供需格局的风向标,也是价格走势及转折点的重要判断依据。2020年春节期间国内铝锭显性库存和往年一样大幅增加近20万吨,但其中要考虑今年假期比往年时间长几天的因素,对于后期库存增加情况如何,是市场关注的焦点。我们调研了华东华南的仓库以及主要铝厂,目前铝锭运输不畅是问题关键所在,尽管铁路仍然可以发运,但公路短倒受限制以及集装箱缺少导致铝厂铝锭发运仍面临较大难度,部分有专用线的企业仍然可发运,但因主要集散地华东、广东、河南等地均是疫情的重灾区,因此仓库接货能力受限,装卸工人不能全部进场作业降低了卸货速度,也增加了铁路站台的压力,已经有仓库通知企业暂停发货,因此虽然目前需求较差,但预期后期显性库存增加的幅度仍将可控。在无减产及发运缓慢的背景下,隐形库存的建立不可避免,尤其是西部地区铝企厂内库存将增加。因此,总体的库存压力将显著增加。

原料供应方面因电解铝不能断电的生产特性,若要保证稳定生产,企业的原料常备库存必须要保证到位。安泰科了解春节前虽然多数企业仍然和往年一样进行了备货,但突如其来的疫情使铝厂原料库存陆续面临告急风险,运输周期不确定导致铝厂必须提前寻货以保证生产。从大年初三开始,原材料寻货增多,因行业仍有可观利润,因此铝厂寻货时并未过多议价,而将重点放到保证如期到货,但此项要求却是当下难度的,几乎没有供应商能够明确保证,氧化铝仍可铁路运输,但短倒问题导致周期较慢,同时汽车运费显著上涨,部分地区已经翻番。阳极主要以公路运输为主,后期是否有影响有待关注。另外值得关注的是,各地煤矿的开工时间推迟,导致电厂煤炭告急,有新闻称山东某大型铝厂自备电厂煤炭告急后在当地政府和企业协助下才有所缓解,但煤炭供应紧张对氧化铝和电解铝企业的影响仍然不容忽视。

市场预测虽然铝市场面临消费走弱,整体大幅累库的现状,但是对于期货价格而言,显性库存的积累情况和预期是关键,毕竟仓库中有可交割货物充足或紧张才是期货交易方向选择的主要理由;隐形库存固然大幅积累,但短期内难以快速发运到仓库并显示在库存统计数据中,这点可以部分参考2016年四季度因运输改革导致铝锭大量积累在前端的情形,因此铝价短期内虽然面临了行业供应过剩的压力,但现货价格并不具备短期大幅下跌的条件。同时要密切关注偏远地区中小型单体独立铝厂的生产经营情况,行业会否出现因原料供应不足或者因铝锭无法销售变现导致资金压力及还贷压力增加导致的减停产也是后期决定价格走势重点因素。

预焙阳极:阳极企业减产应对 价格触底反弹

春节前后近二十天时间内,国内铝用预焙阳极国标TY-2型号出厂含税价格环比上涨20元至2960元/吨,结束了长达15个月的下跌行情。此轮价格上涨的主要原因是成本重心上移和供应减少,假期和疫情提振价格触底反弹。

安泰科了解,目前国内预焙阳极外贸发运到港口暂时未受影响,出口船只正常,但后续疫情对港口影响的不确定性,致炭素企业被迫减产的预期增强。内贸主要体现在供、需两端物流阻滞,原料和成品出厂运力不足。国内预焙阳极的主产区山东、河南和河北省的炭素厂受原料供应不足的担忧影响,纷纷减产运行。原料煤沥青在节假日因其属于危化品无法通过高速运输,炭素企业被迫降低开工率,以避免因原料供应不足停炉造成更大的损失。安泰科与企业沟通了解,山东省龙山炭素、中海炭素、万瑞炭素、澳海炭素等主流生产企业均有不同程度减产。截至目前,国内危化品运输仍无法通过高速公路,原料运输不畅将继续严重影响炭素企业的生产,但原料端的影响可能在假期结束后有所缓解,目前来看尚不影响可控范围内的供应量。

尽管阶段内炭素企业大多降产运行,但对铝厂的生产短期影响有限。因供需两端均有可观库存存在,铝厂目前主要消耗冬储库存;炭素企业开工率下降主要发生在春节后,阳极产量的下降将体现在3月份,因此短期供应端未现短缺局面。

根据疫情发展情况,为确保疫情不扩散,各地交通运输部设置检查限制流量,同时,由于目前疫情还在扩散、防控过程之中,人员实际返工意愿不强等因素影响,物流运力不足的局面或仍然持续,后期随着铝厂阳极库存逐步消耗,预焙阳极供需结构或将发生改变,流动性受限将利好价格进一步上行。

氟化铝:走势平稳 错峰生产支撑价格

氟化铝市场节后表现平稳,目前铝厂尚有部分节前备货,市场成交稀少,即使短期受疫情影响物流不畅,对氟化铝价格的影响也极其有限。因氟化铝行业主动错峰生产,部分企业在春节前就安排好生产计划,降低开工率,停产并非受疫情影响。其次,氟化铝产品采购周期性强,非周期性采购有限。后期视疫情发展情况,物流逐步恢复及需求不减的情况下,氟化铝行业主动错峰生产将支撑价格小幅上涨。

铝加工:疫情影响企业复工,铝材产量及出口量预计下降

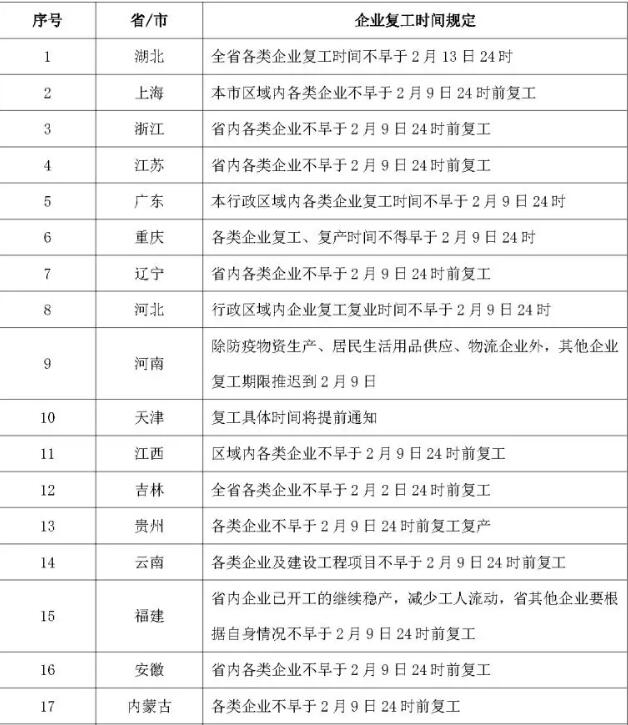

受新型冠状病毒感染的肺炎疫情影响,国务院办公厅于1月26日发布通知延长2020年春节假期至2月2日;此后,湖北省等21省、市纷纷发布关于延迟企业复工的通知。

冬天渐远,春天将近——新冠疫情下的铝行业及铝市场冬天渐远,春天将近——新冠疫情下的铝行业及铝市场安泰科了解到,此次疫情对加工企业生产经营造成了一定的影响,集中表现在以下几个方面:企业复工较往年延迟一周左右;在产的企业受防疫物资紧缺、外地员工返岗困难以及上游原料商停产等因素影响有不同程度的减产;物流受阻,产品运输成问题;出口和消费压力增加。我们预计,2020年中国铝材产量和出口量将都出现下滑。预计,2020年中国铝材产量将下降至3910万吨左右,较2019年下降2.5%,与2018年相比下降1.5%;铝材出口量预计降至440万吨,较2019年和2018年分别下降14.2%和15.5%。

尽管我国铝行业受到疫情引起的运输告急、销路不畅等各方面的冲击;尽管我们还可能面临更加严峻的考验,但是我们有理由相信,冬天渐远,春天将至,疫情必将过去,市场终将回归有序。

发表评论