| 上周LME期铝呈破位下行走势,3月期铝较前周下跌65美元/吨于2468美元/吨。LME库存继续呈下滑态势,较前周减少8950吨于685150吨。国内主力610合约较前周下跌500元/吨于18620元/吨。库存继续下滑2632吨于37969吨。国内现货华通99.7%铝锭价格较前周下跌500元/吨于19060元/吨。

影响未来铝价走势的因素有:

第一,国内产量增长构成后期铝价上扬的阻力。国内铝锭产量7月份为762,200吨,同比增长15.9%,1-7月份产量为5,016,600吨,同比增长17.6%;氧化铝产量7月份为1,162,000吨,同比增长43.5%,1-7月份产量为7,110,500吨,同比增长49.5%。目前看,产量增长及进口氧化铝价格的下滑对铝锭价格有较大的下拉影响,因成本下滑所致。

第二,氧化铝价格下跌将有可能促使氧化铝厂减产。氧化铝价格在2006年4月达到630至640美元/吨(FOB)的最高点之后,价格开始一路走低。上周,氧化铝价格延续了下跌的势头,从一周前(截止至11日)的300至350美元/吨下降至250至300美元/吨。而一些交易商则认为用不了多久氧化铝将下跌到200美元/吨或者更低。但是,有些地处西欧的氧化铝厂存在运营成本高的问题,比如世纪铝业和鹰桥公司共同拥有的德国Gramercy氧化铝厂,另外,对于美国Ormet 公司的Burnside氧化铝厂来说,在氧化铝价格低于275美元/吨的情况下,工厂没有任何利润可言。另外,氧化铝价格的走低将受到一些限制,作为氧化铝重要进口国的中国,由于国内一些电解铝厂的氧化铝库存不是很充足,在250至280美元/吨一线将会进行备货。因此,氧化铝价格的下跌将有可能带来一定的减产影响。

第三,中国对原铝的需求将增加。中国今年前7个月生产了432万吨铝制品,较去年同期增长38%,原铝产量增幅为18%。1-7月中国净出口铝制品同比大增618%,达到245,434吨。中国今年将消耗820至850万吨原铝,增幅介于15%-20%。高于分析师之前预计的增加12%-15%,中国是全球最大的铝消费国,正是铝半成品产量的增加提升了消费。另外,商务部最新调查显示,下半年中国有色金属供求关系依然偏紧,其中,铝全年市场总需求量将突破900万吨,比2005年大约增长15%。认为电解铝供过于求的占7%,供求平衡的占70%,供不应求的占23%;氧化铝供求平衡的占71%,供不应求的占27%。可以看出,氧化铝和铝锭市场基本处于供求平衡状态,后期成本降低对铝价的影响将继续有所体现。

因此综合看,后期铝价仍将维持震荡格局,反弹高点将受限。

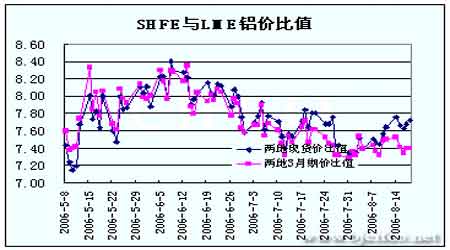

SHFE与LME铝价比值走势图(来源:北京中期) |