| 报告摘要:

铝市在11 月份冲高回落,我们认为,铝市乃至整个商品市场的向上大趋势并未改变,11 月份的回调是商品市场在前期大涨之后的正常获利回吐,但导致价格回调的因素并未根本性的改变,一是美元的因素,在美国启动量化宽松货币政策之后,弱势美元将是常态,近期的反弹将难以持续。另外就是中国的流动性因素,中国的连续上调存款准备金率乃至之后可能的加息对流动性只能起到短期抑制作用,流动性充裕情况并未根本性改变,而在人民币升值的预期下,热钱的涌入也将是个难以控制的因素。总体而言,我们认为12 月份初期铝价或有可能继续探底,但前期相对滞涨的铝价回调空间也不会太大,初步支撑在16000,强支撑在15500,后期铝价下跌空间已很有限,在这些暂时性的利空消化之后铝价有望重拾涨势。

一. 行情回顾及后市展望

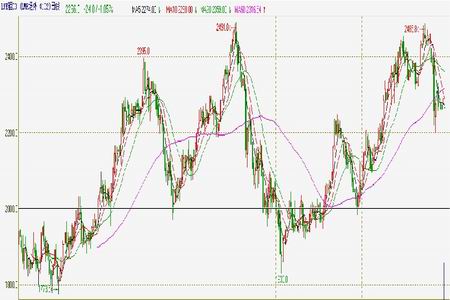

图:LME 铝价走势

图为LME 铝价走势图。(图片来源:文华财经)

图:沪铝走势

图为沪铝走势图。(图片来源:文华财经)

图为CRB指数与LME铝价走势图。(图片来源:Bloomberg)

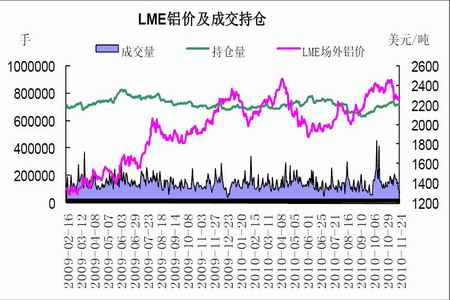

图为LME铝价及成交持仓走势图。(图片来源:Bloomberg)

图为沪铝指数与成交、持仓情况走势图。(图片来源:Bloomberg)

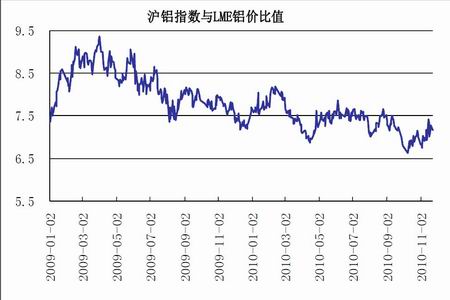

图为沪铝指数与LME铝价比值走势图。(图片来源:Bloomberg)

行情回顾:11 月份铝价冲高回落

11月份LME铝价呈现冲高回落态势,月初承接10月份的强劲走势,在接近2500美元/吨的高点扭头向下,市场对欧洲可能再次爆发债务危机的忧虑令市场承压,爱尔兰获援但未能有效平息市场忧虑,大多投资者担忧债务危机可能蔓延至葡萄牙和西班牙等其他欧元区国家,欧元兑美元(1.2987,0.0009,0.07%)创下近两个月以来低点。另外朝韩紧张局势对美元亦有支撑,市场规避风险情绪升温使得美元连续走强并打压商品价格。同期,来自中国的对抗通胀的一系列措施也使得资本市场承受较大的压力,双重导火索使得前期大幅上涨的商品悉数回调。国内方面,沪铝因其相对偏弱的基本面,在此前大涨的行情中相对滞涨,但在之后回调行情中也相对抗跌,在短暂回调之后转为横盘整理,市场成交活跃性降低,持仓亦大幅减少。

后市展望:12 月份铝市或将走出先抑后扬走势

我们认为,铝市乃至整个商品市场的向上大趋势并未改变,11 月份的回调是商品市场在前期大涨之后的正常获利回吐,但导致价格回调的因素并未根本性的改变,一是美元的因素,在美国启动量化宽松货币政策之后,弱势美元将是常态,近期的反弹将难以持续。另外就是中国的流动性因素,中国的连续上调存款准备金率乃至之后可能的加息对流动性只能起到短期抑制作用,流动性充裕情况并未根本性改变,而在人民币升值的预期下,热钱的涌入也将是个难以控制的因素。总体而言,我们认为12 月份初期铝价或有可能继续探底,但前期相对滞涨的铝价回调空间也不会太大,初步支撑在16000,强支撑在15500,后期铝价下跌空间已很有限,在这些暂时性的利空消化之后铝价有望重拾涨势。

二. 一些重要因素

下游消费状况

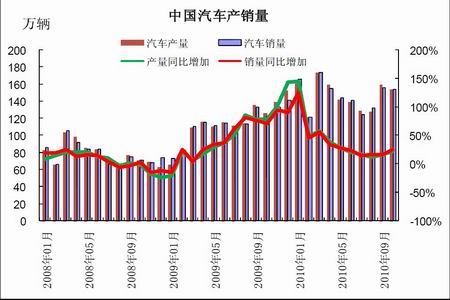

汽车产销依然保持旺盛:据中国汽车工业协会统计分析,2010 年10 月,中国汽车产量及销量均为154 万辆,受国庆长假的影响,产销比上个月略减,但整体仍保持在高位,从前10 个月的数据看,产销整体水平比2009 年有较大幅度的上移。总体来说,中国汽车产业仍处于稳步发展期,对后期铝的需求亦将会持续增长。

图为中国汽车产销量走势图。(图片来源:Wind 资讯)

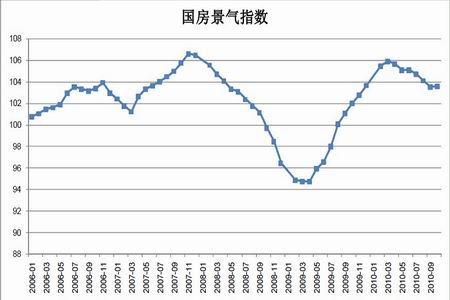

国房景气指数连续回落后暂止跌:代表国内房地产市场综合状况的国房景气指数在10 月份的数据为103.57,9 月份的数据为103.52,10 月份的数据与9 月份基本持平,此前该景气指数则是连续多个月回落。该数据以100 为分界线,100 以上表示景气空间。总体而言,目前房地产市场的发展速度有所减缓,国家的频繁的控制房价的措施对房市有较大的影响。房地产行业是电解铝的下游需求大户,因此房地产市场的发展状况对铝需求影响重大,房地产市场的相对疲弱将在之后一段时间持续影响铝市的需求。

图为国房景气指数走势图。(图片来源:国家统计局)

中国 10 月原铝产量略回升

国家统计局公布的数据显示,10 月份中国原铝产量为120.8 万吨,比9 月份的117.2 万吨略有增长,而在之前则是连续连续四个月下滑,铝产量目前已经比最高点大幅下降,9 月份时为最近13 个月以来的新低,这也说明了在国内节能减排工作的推动下,铝厂的减产取得了实质性的进展,后期铝产量预计仍有可能进一步减少,铝产量的减少也在较大程度上缓解了铝过剩的忧虑,但总体而言,中国的铝供应仍是较为宽裕,很难出现供不应求的局面。

图为中国原铝产量走势图。(图片来源:国家统计局)

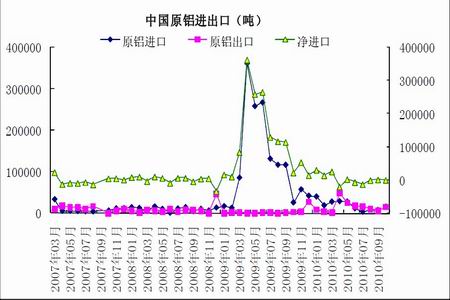

中国原铝进出口持续保持平衡

中国海关的数据显示,10 月份中国铝进口15683 吨,出口为15145 吨,进出口基本抵消,近几个月持续如此,进出口总体处于平衡状态,显示目前中国的原铝消费基本处于自给自足状况。在十一五即将到期但节能减排目标还未达到要求的背景下,作为高能耗的电解铝行业出现了较多的减产,但即使如此,中国依然不需要依靠进口来维持铝的供应,可见国内铝供应情况是比较宽松的,即使产量减少也并未对供应造成太大影响,产能过剩问题也是铝价相对其他有色金属滞涨的重要原因,后期随着国内节能减排的逐渐推行以及铝行业的重组整顿,产能过剩的情况预计将逐步缓解。

图为中国原铝进出口走势图。(图片来源:中国海关)

伦敦金属交易所铝库存缓慢下降上期所库存有所回落

库存是反映市场供需状况的一个重要指标,沪伦两地的高库存压力是铝市长期承压的一个重要因素,这也是铝价在有色金属中走势相对疲弱的重要原因。伦敦金属交易所(LME)的铝库存在2009 年达到历史最高点460 万吨以上,2010 年开始缓慢下滑,截至11 月25 日库存数据为428 万吨,目前的库存数据依然处于较高的水平,但其影响力已经逐步钝化,且LME 库存中大部分属于融资性协议中,短期内可供交割数量实际上大打折扣。国内方面,上海期货交易所近期库存有所回落,因国内节能减排导致铝厂较多减产。我们认为,较高的库存数据依然会对铝价形成压力,但其作用更多是体现在限制铝的涨幅,而阻止不了铝价的上涨,仅从库存上看,铝市的供应过剩压力有所缓解。

图为LME铝价与库存走势图。(图片来源:Bloomberg)

图为LME铝价与库存变化走势图。(图片来源:Bloomberg)

图为沪铝指数与库存走势图。(图片来源:Wind 资讯)

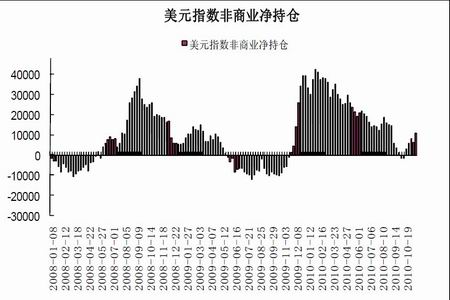

美元反弹压制铝价

美元作为大宗商品的主要定价货币,商品价格的走势与美元也是关系密切,且多呈现反相关关系,美元指数在在11 月份走出先抑后扬走势,11 月初美元延续上个月的弱势,美国的量化宽松货币政策使得美元连续下挫,接连破位各个整数关口,并创2009 年底以来的最低。但在这个时点,欧元区方面债务危机的忧虑再次浮出水面,欧元兑美元(1.2986,0.0008,0.06%)大幅下挫,从11 月初的高点至目前下跌了近7 个百分点,美元指数则是连续反弹,配合中国的收紧流动性的措施,前期支撑商品的两个最主要的宏观因素在同一时间转向,也使得整个商品市场承受较大压力,铝价亦难独善其身。但我们认为美元的反弹是暂时性的,持续的量化宽松政策已经为美元奠定了常态弱势的基调。

图:美元指数

图为美元指数走势图。(图片来源:文华财经)

图为美元指数非商业净持仓走势图。(图片来源:美国商品交易委员会(CFTC))

氧化铝价格较为平稳并有上涨预期

近期国产现货氧化铝价格整体呈现平稳走势,主要氧化铝企业供应持续紧张,多以少量成交为主。

市场对价格底位进行逐步确认并接受,铝厂采购较为谨慎,观望情绪较浓。目前国产现货氧化铝价格为2880-2930 元/吨,进口参考价在3000-3100 元/吨。由于部分下游电解铝企业复产及扩产,目前山东、河南等地主要氧化铝企业库存持续处于低位。随着国产氧化铝价格的稳步上扬,进口氧化铝表现出有价无市的现状。据了解,目前港口货源紧张,鲜有成交:一是在内外盘氧化铝价格接近的背景下,一些铝厂将部分进口氧化铝从前期的国外转售转为自用。二是主要卖家无货,拥有进口货源的铝厂停售并观望,抬高价格意愿明显。在目前氧化铝库存处于低位、需求预期增加、港口无货等因素支撑下,氧化铝仍将保持稳固上扬的走势并在未来仍有进一步上涨的空间。

三. 现货市场及冶炼厂动态

目前国内多数现货市场成交价格均高于16000元/吨,上周国家储备局再次抛出11.7万吨铝锭,据了解,第二次抛储的主要成交区间在15300-15500 元/吨,最高的成交为16000元/吨,最低的成交也在15100 元/吨以上。整体来看缓解了部分地区货源紧张局面,而对铝市场构成的负面性影响较小。市场一度对欧债问题继续蔓延及中国紧缩政策忧虑加深,下游企业接货积极性不高。而持货成本较高的贸易商低价出货意愿亦不强,且部分贸易商看空心态有所缓解,预期铝价基本跌至低位及后市仍有看多行情,整体市况表现较为平淡。冶炼厂方面,节能减排仍在影响铝产量,但整体因负面消息打压,下游生产加工企业采购较为谨慎,与此同时部分下游企业因自身订单量下滑影响,近期电解铝企业出货量明显有减少趋势。另外部分成本较高企业因低价出货意愿不强,惜售心态较重。目前因全国闹起油荒,部分企业主要以汽运外售的电解铝企业来说无疑受压,近期因柴油缺乏运输一直受阻,铝锭难以外售也在一定程度上造成部分企业库存积压。 |